減価償却って何…?

経営や経理、簿記の勉強を始めると“減価償却”で躓く人が結構います。 かく言う私もかなり苦労しました...。

大学では日本文学を専攻していたにも関わらず、新社会人になる時にコンサルティングと言うカタカナに惹かれ会計事務所に入社することにしたのですが、入社前に日商簿記検定2級に合格することと課題を課され、家計やお小遣い以外で初めて会計と言うものに触れました。 ここで出てきた減価償却の意味が全く理解できない…。

会計は基本的に、収入(収益)から支出(費用)を差し引いた(出入りした)利益を求め、これに対する税金計算をすると理解したのですが、モノとお金は先に出入りしたのに、費用は全てを計上出来ない。 この時点でフリーズしてしまいました。 大学の図書館にこもり独学で勉強していたのですが、さすがにこれは同期入社予定の同僚に教えを請うた記憶があります。

会計や税金は原則として1年間の収支から求めるもの。 このため、何年間も使えるモノは徐々に価値が下がる固定資産として登録し、使える期間で小分けにして費用計上する。 これが減価償却。 そうしないと、固定資産を買った年は支出が多くなり、赤字になってしまうこともある。 反対に買った翌年以後はその資産を使って収益を上げているのに、費用がなく、利益が過大になってしまうこともある。 費用収益対応の原則と言うやつですね。 日常生活では現金や預金をベースに考えますが、企業や事業は現金商売ではダメなんですね。

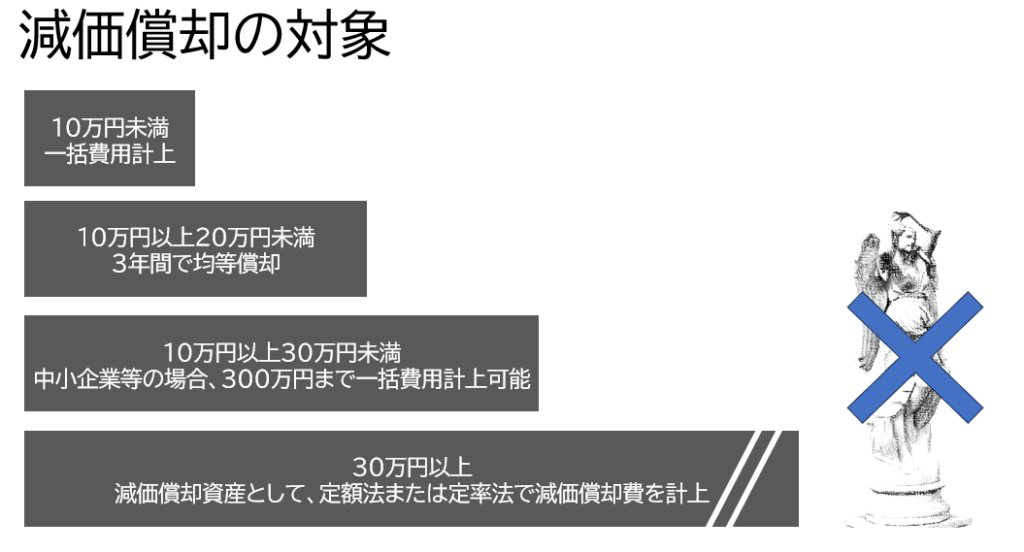

対象となるモノ

また、減価償却の対象となるモノとは、使用期間が1年以上で金額が10万円以上のものです。 無形のソフトウェアなども対象となります。 特例として10万円以上20万円未満のものは一括償却資産として3年均等償却したり、中小企業であれば10万円以上30万円未満のものは年の合計購入額が300万円までは全額その年に費用計上することも出来ます。

逆に対象にすらならないものもあり、美術品などは時の経過によって価値が下がるというモノではないため、減価償却費としての費用計上もできません…。

計算方法

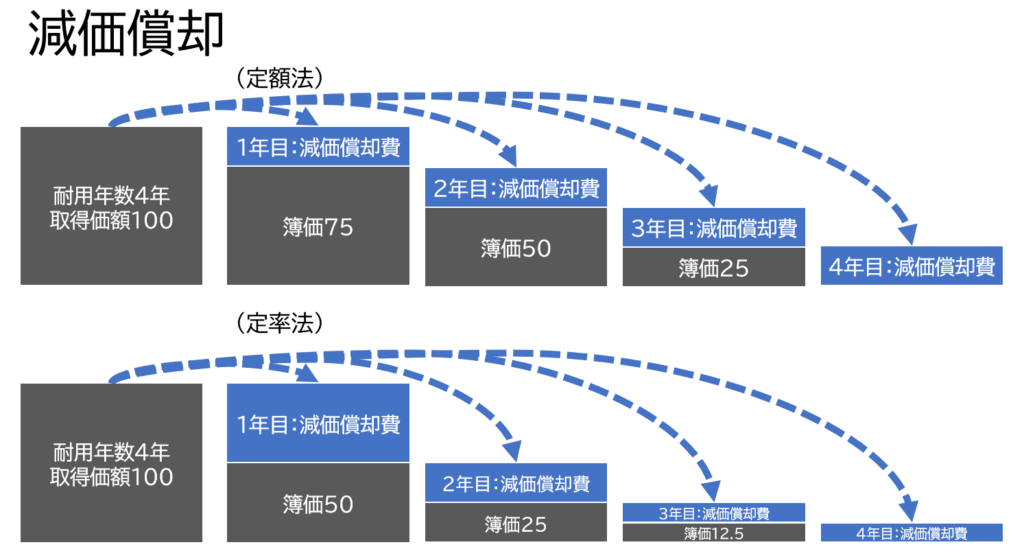

減価償却は基本的に耐用年数(使える年数)ごとに決まっている償却率をかけて(乗じて)計算するのですが、計算方法がいくつかあり、定額法・定率法・均等償却・特別償却などがあります。

(定額法)毎年一定の金額が費用処理される。

※初年度は使用月数案分になる。

計算方法:取得価額×償却率

※最後は簿価が1円残るようにする。

(定率法)初年度に費用計上される金額が大きく、だんだん小さくなる。

※初年度は使用月数案分になる。

計算方法:簿価(取得価額から過去の減価償却費を差し引いた金額)×償却率

※償却をしていき償却額が保証率より小さくなると改定償却率で計算する。

※最後は簿価が1円残るようにする。

(均等償却)毎年同額が費用処理される。

※初年度も1年分が費用処理される。ただし、設立年度などは月数分のみ。

計算方法:取得価額÷3年

過去に何度か制度の変更があったりで、平成19年度以前の取得、平成26年度以前の取得、以後の取得で計算方法はさらにややこしくなっていることもあります。

詳細に考えればより難しいのですが、今回はこのくらいで。