消費税簡易課税制度のメリットとは?

小規模事業を営む皆さんにとって、消費税の納税負担は大きな課題の一つではないでしょうか。特に、経理業務の負担を軽減しつつ、適切な納税を行うことは重要です。そこで今回は、小規模事業者に適した 消費税簡易課税制度 について解説し、その活用メリットをご紹介します。

消費税簡易課税制度とは?

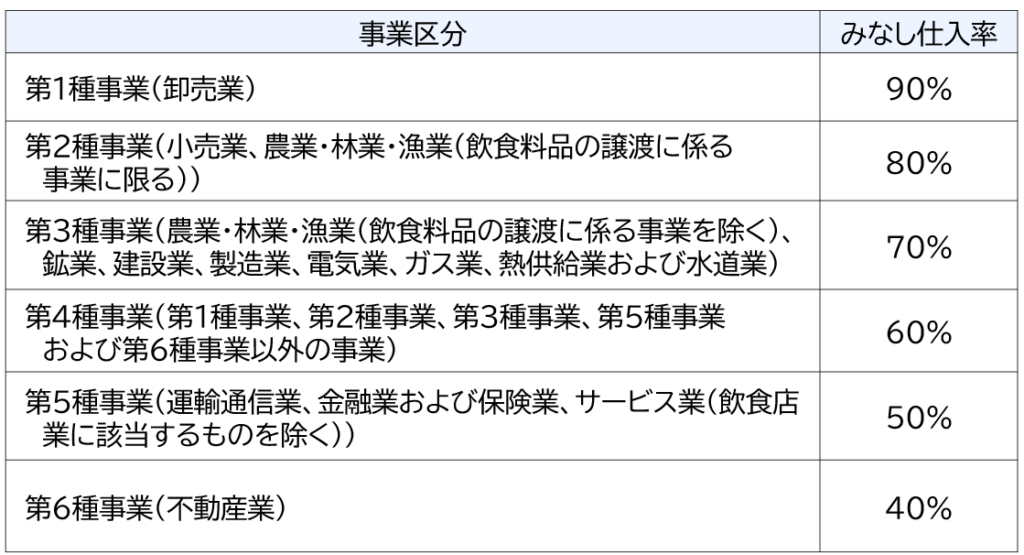

簡易課税制度は、前々年度の課税売上高が 5,000万円以下 の事業者を対象とした消費税の計算方法です。この制度を利用すると、仕入税額控除を個別に計算する必要がなく、業種ごとに定められた みなし仕入率 を適用することで納税額を計算できます。これにより、経理業務の簡略化が可能となります。

小規模事業者にとってのメリット

- 経理業務の負担軽減

通常の課税制度では、仕入税額控除の計算が複雑になりがちですが、簡易課税制度では単純な計算式で済むため、経理負担を軽減できます。 - 納税額の安定化

みなし仕入率を適用するため、仕入内容の変動があっても納税額が予測しやすくなり、資金繰りの計画を立てやすくなります。 - 利益率が高い事業に有利

仕入が少なく、利益率が高い業種(サービス業など)では、通常課税よりも納税額を抑えられる可能性があります。

事前の検討が重要

簡易課税制度を利用する際は、事前に通常課税と比較し、自社にとってどちらが有利かを検討することが大切です。また、適用を希望する場合は、事前に 税務署へ届け出 を提出する必要があり、2年間は継続しないといけないため、今後の事業計画も踏まえたうえでの検討が必要です。

どんな場合が簡易課税の方が良い?

消費税は赤字であっても納める必要がある税金です。このため、資金繰りに直接影響する税金となります。基本的に売り上げなどで預かった消費税から、仕入や経費などで支払った消費税を差し引いて納めます。

簡易課税は売上金額にみなし仕入率をかけたものが納税額となるため、業種ごとのみなし仕入率より、実際の仕入率が低い場合は有利になることがあります。このため、設備などの大きな買い物をしなかった際のサービス業では、消費税が課税されない人件費などの経費が多いため、有利になることがあります。

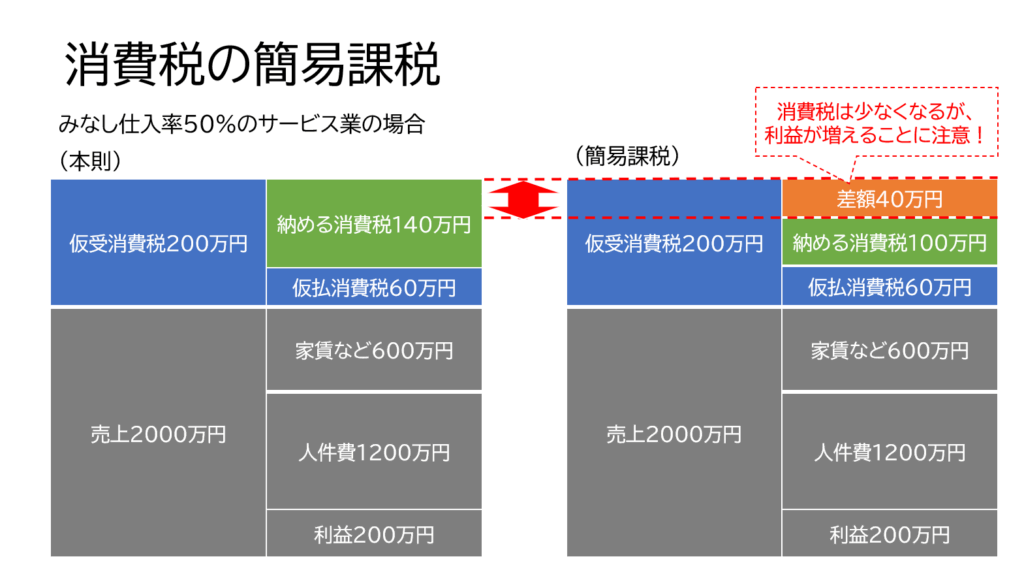

例えば、みなし仕入れ率が50%のサービス業で、税込み2200万円の売上があり、経費が消費税がかからない人件費1200万円と消費税がかかる家賃などが税込み660万円であった場合。

簡易課税を選ばなかった場合は、預かった消費税200万円(2200万円の10%分)から支払った消費税60万円(660万円の10%分)を差し引いた140万円が納める消費税となります。

簡易課税を選んだ場合は、200万円の50%である100万円が納める消費税となりますので、40万円の差が出ます。

ただし、納める消費税が少なくなる分、利益が増えるため、法人税などの所得にかかる税金は多くなることに注意が必要です。しかしながら、所得(≒利益)にかかる税率が30%程度であるため、消費税が少なくなるメリットの方が大きいです。

簡単に税率30%で計算しますと、簡易課税を選ばなかった場合、売上2000万円-人件費1200万円-家賃など600万円=利益(≒所得)200万円×30%=法人税など60万円

簡易課税の場合、消費税の差額40万円を雑収入などで加算するため利益(≒所得)240万円×30%=法人税など72万円となり、12万円の法人税などが増えます。

消費税が40万円少なくなり、法人税などが12万円多くなり、トータルでは28万円の税金が少なくなったことになります。

小規模事業を運営する皆さんにとって、消費税簡易課税制度は 経理負担を軽減しながら納税を適正化できる有用な制度 です。ぜひ、自社に適した制度を選択し、賢く活用してみてください!