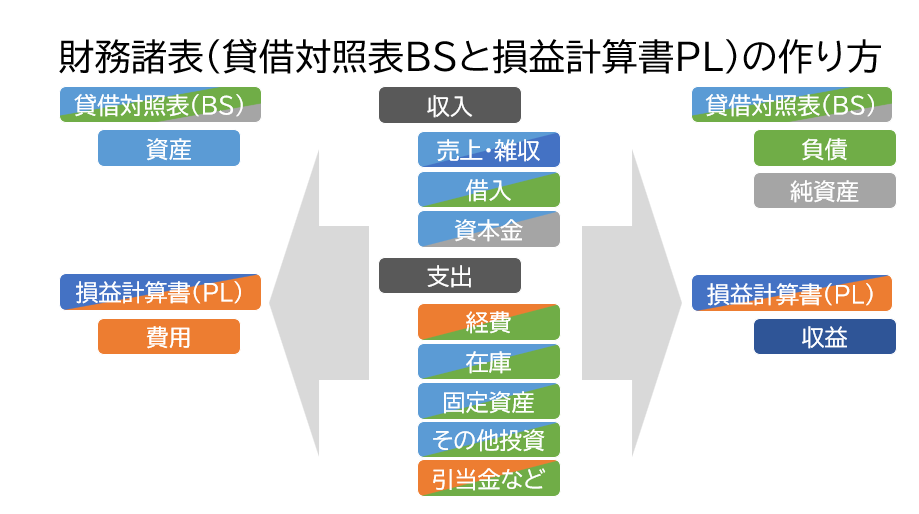

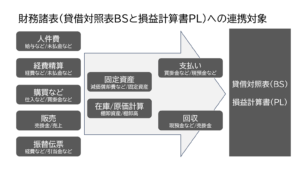

財務諸表(貸借対照表BSと損益計算書PL)の作り方

日々の取引や決算時の臨時的な処理(決算時の引当金の計上など)を記帳していくと、財務諸表である資産や負債などの財産を表す貸借対照表(BS:BlanceSheet)と、収益と費用から利益を表す損益計算書(PL:Profit and Loss Statement)が出来上がります。この構成(資産や負債、売上や営業利益)については、様々な媒体で学ばれていると思いますが、では、それぞれ記帳したものがどのように各勘定科目に振り分けられるでしょうか。

取引は基本的に収入と支出に分かれます。この収入と支出が何の目的かで財務諸表のどこに表示されるかは決まります。

(収入)売上・雑収= 資産(BS)と収益(PL) (例)売掛金/売上高

(収入)借入 = 資産(BS)と負債(BS) (例)普通預金/借入金

(収入)資本金 = 資産(BS)と純資産(BS) (例)普通預金/資本金

(支出)経費 = 費用(PL)と負債(BS) (例)旅費/未払金

(支出)在庫 = 資産(BS)と負債(BS) (例)原材料/買掛金

(支出)固定資産 = 資産(BS)と負債(BS) (例)建物/未払金

(支出)その他投資= 資産(BS)と負債(BS) (例)保証金/未払金

(支出)引当金など= 費用(PL)と負債(BS) (例)貸倒費用/貸倒引当金

尚、支出の内容で、負債を通さずに取引時に直接現預金が動く場合は、負債を計上するのではなく資産が減少する処理となります。

ほとんどの取引が上のパターンになっています。この処理ごとにどの帳簿或いはシステムからデータを計上・取り込むかのロジックを組んでいくと、抜け漏れなく処理が財務諸表に反映されていきます。BSに行ったりPLに行ったりと混乱してしまうかもしれませんが、パターンを覚えてしまうと意外と処理は出来てしまうかもしれません。