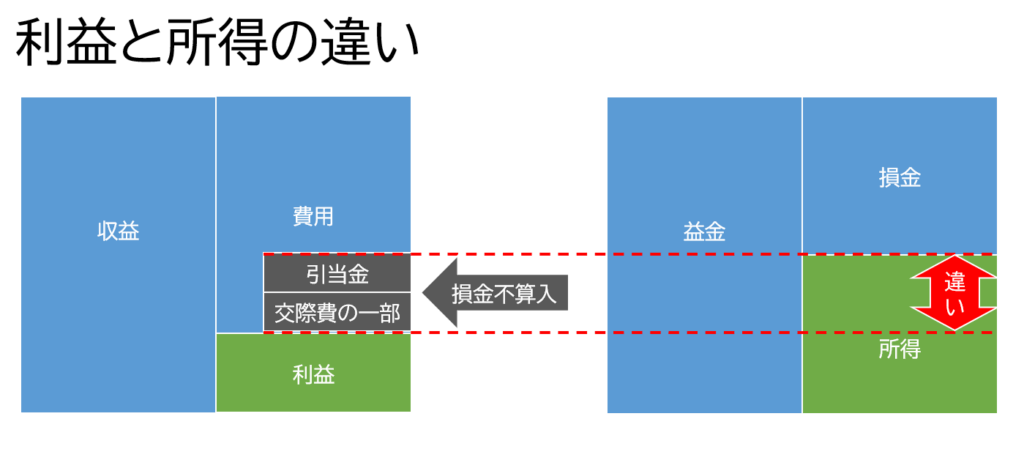

利益と所得の違い

会社や事業を運営していると、業績管理や税金計算(税務)の中で“利益"と“所得”って出てきますよね。何が違うのかよくわからず、経理担当や税理士先生と話がかみ合わなかったりしませんか?

収益(売上等)から支出(費用)を引くと利益が残ります。税金計算をする時の大本となるのはこの利益ですが、単純に利益に税率をかければ税金が計算出来るわけではありません。税金を計算する時は利益ではなく所得を元に計算します。ではこの利益と所得は何が違うのでしょうか。

実は税金計算を行う上では、収益と費用も言葉が違います。収益は益金、費用は損金と言います。管理上は収益として計上しても、税金計算上は益金とならない、または、費用として計上しても損金とならないものがあります。この結果、利益と所得に差が出てきます。

具体的にどのような違いがあるかと言うと、例えば交際費です。管理上は全額を交際費として費用処理を行い、利益を減らす効果がありますが、税金計算上では全額を損金としては扱えない場合があります。他にも将来の損失のために引き当てた引当金です。損金不算入や否認と言います。反対に、過去に費用として処理し、損金不算入となったものが実現し、損金に算入され、利益より所得が少なくなることもあります。

税務では実現主義と言う考え方があり、引当金のようなまだ実現していない仮定の処理は認められない。仮定は“かもしれない”と言う考え方であり、金額も確定はしていないことが多いです。課税の公平性を担保するために、未確定のものは処理できないということです。しかし会社としては発生する可能性がある費用(損失)は、将来を見据えるために、計上しておかなければならない。

過去の実績を見る税務と将来のことまで考える会社、この考え方の違いが、利益と所得の違いの大部分になります。